2020年突如其來的新冠疫情,讓全國各行各業按下暫停鍵,全民抗疫。但在國家和政府的強力布控和管控下,經濟得以快速回復,市場逐步迎來復工復產。隨著疫情的不斷蔓延,全球疫情大爆發。受疫情的影響和沖擊,外貿幾乎停止活動,全球經濟陷入癱瘓和不振。對國內產業而言這些壓力都將會傳導到國內市場。出口受阻、訂單減少給國內經濟造成一定的壓力。

受疫情影響,2020年一季度國內樓市市場呈現“冰封”景象,根據國家統計局數據顯示,2020年一季度房地產投資21962.61億元,同比下滑-7.7%,其中商品住宅房地產投資16014.9億元,同比下滑-7.2%。商品住宅新開工施工面積為2.1億平米,與去年同期相比,下滑了26.9%。精裝市場受其直接影響,規模呈下滑趨勢。結合奧維云網Q1監測數據,精裝修及空調配套市場呈現以下市場特點:

乍暖還寒,精裝修市場遇冷,規模下滑

受國內樓市整體下降影響,中國商品住宅精裝市場受到疫情的沖擊,1-3月份開盤規模幾近腰斬,降幅近6成。據奧維云網(AVC)地產大數據監測顯示:2020年Q1全國房地產行業精裝修市場新開盤項目334個,同比下降62.0%,市場規模30.8萬套,同比下降59.1%,為近年來的首次負增長。

數據來源:奧維云網地產大數據

一季度空調配套規模下滑,配套率上揚首超30%

從配套規模來看,空調部品2020年Q1精裝修市場配套規模14.2萬套,同比下降幅度46.8%。但從配套率來看,空調的表現不凡,呈現連續上升的態勢,配套率已經從2019年的29.8%一躍達到38.2%,并且首次超過30%。另外中央空調的配套率首次超過30%,從2019年的23.0%一躍達到32.6%。,為逆市中的亮點。從另一方面也說明了房地產精裝修樓盤對空調產品有很大的需求空間,是企業發展工程市場的一個契機。

數據來源:奧維云網地產大數據

西南大區逆市上揚,同比增長近50%

從區域配套來看,2020年Q1增速最高的是西南區域,逆市下同比增長近50%,非常不易。分析認為:一方面是西南區域的精裝空調配套市場本身基數偏小,加上本期配套量較過往有了比較大的增長,因此增長趨勢就非常的明顯;另一方面該區域的新一線城市的配套規模都是逆市上揚,尤其以重慶表現最為搶眼,同比增長了2倍以上,在一定程度上拉高了整體的增長趨勢。其次是東北地區,空調配套規模同比增長34.9%。

數據來源:奧維云網地產大數據

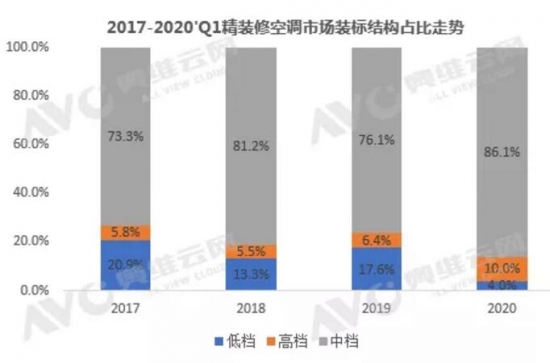

空調配套以中檔裝修樓盤為主,產品結構呈“中間大兩頭小”的橄欖形:

Q1精裝修空調配套市場中,依舊以住宅為主,占比95%。從裝修標準角度來看,中檔裝標的樓盤配空調的占比為86.1%,增速是最快的,同比增長9.6%。高檔樓盤的占比也在上升,占比為10%,同比增長3.6%。相反低檔裝標樓盤配空調的項目占比嚴重縮水,同比下降12%。整體結構呈現“中間大兩頭小”的橄欖形結構。而日立、美的、格力分別在中檔樓盤中占據TOP3的位置,占比達78%。

數據來源:奧維云網地產大數據

疫情雖然打亂了各行各業原有的步調,但同時也帶來新的思考,新的機遇。

對于消費者而言:歷經疫情,消費者的消費理念也將迎來一次升級。同時對健康化和品質化的空調產品的關注度也將進一步提升。

對于企業而言:將帶來新的發展機遇。健康”、“消毒”、“除菌”、“凈化”等關鍵詞未來或將成為空調廠家未來產品設計的重點之一。

對于市場而言:相較于零售市場的大幅縮水,市場表現供需失衡,價格戰愈演愈烈;而精裝修市場受益于政策的推動,奧維云網預計2020年全國精裝房地產市場仍將保持穩定發展。這將對未來發展是一大利好。尤其是此次疫情暴露出了基礎設施建設的不足,因此各地政府加強了醫療衛生項目的建設,凈化型、舒適型、智能型空調將有更多發展機遇。未來可能會成為項目端應用的新方向和新機會。而地產商爭相將中央空調作為精裝房的配套硬件和賣點進行宣傳,未來全裝修市場將是空調的市場新風口。

營業執照公示信息

營業執照公示信息